Smart Beta: Entwicklung der Bewertung von Faktorstrategien

Die Absolut|analyse „Smart Beta – Entwicklung der Bewertung von Faktorstrategien“ ist das zweite Update der erstmals 2015 erschienenen Analyse alternativ gewichteter Smart-Beta-Strategien im Aktienbereich. Untersucht werden die Veränderung der relativen Bewertung gängiger Faktorstrategien im Zeitverlauf und die Performance der alternativ gewichteten Index- und Fondskonzepte. Insgesamt umfasst die Analyse rund 800 europäische und US-amerikanische Produkte, die gezielt versuchen, Faktorprämien zu vereinnahmen.

Alternativ gewichtete Investmentstrategien, die die Vereinnahmung einer Faktorprämie zum Ziel haben, stehen weiterhin stark im Fokus der Investoren. Zum Ende des ersten Quartals 2017 verwalteten Smart-Beta-Produkte in den USA und Europa 291 Mrd. Euro, was einen Anstieg um mehr als 30 % gegenüber dem Vorjahr bedeutet. Dieses deutliche Wachstum von Smart-Beta-Strategien hat zu wachsenden Bedenken bezüglich möglicher Kapazitätsgrenzen und Überbewertungen dieser Strategien geführt. Auch unter den Anbietern von Faktorstrategien wird die Entwicklung von Smart Beta kontrovers diskutiert. Dies betrifft einerseits die Frage nach Kapazitätsgrenzen von Faktorstrategien, oberhalb derer die Prämien wegarbitriert würden. Andererseits geht es darum, ob sich Faktorstrategien im Zeitablauf wirklich verteuert haben und ob die Bewertung Rückschlüsse auf die zukünftige Performance ziehen lässt.

Die Spanne der Untersuchungsergebnisse ist dabei sehr breit. Während Research Affiliates zu dem Schluss kommt, dass aktuell die meisten Faktoren historisch hoch bewertet sind und sich ein großer Teil der historischen Outperformance von Smart-Beta-Strategien gegenüber kapitalisierungsgewichteten Indizes durch steigende Bewertungslevel erklären lässt, zeigt die Analyse des Investment Managers AQR, dass sich bei keinem Faktor eine historische Extrembewertung nachweisen lässt.

Vor diesem Hintergrund hat Absolut Research die Bewertung verschiedener Faktorstrategien in unterschiedlichen Regionen untersucht und mit kapitalisierungsgewichteten, marktbreiten Benchmarks verglichen.

Über die vergangenen fünf Jahre lässt sich auf globaler Ebene kein deutlicher relativer Preisanstieg von Faktorstrategien erkennen. Die Abbildung zeigt, dass sich sowohl das Kurs-Gewinn-Verhältnis (KGV) als auch das KBV der betrachteten Strategien im Verhältnis zu einer kapitalisierungsgewichteten Benchmark nicht wesentlich verändert haben. Von Ende 2012 bis Ende 2016 schwankte das relative KGV von MSCI World Min Vol und MSCI World um 100 %. Die Strategien Value Weighted und Equal Weighted scheinen im Zeitverlauf relativ betrachtet günstiger geworden zu sein. Ähnlich sieht es aus, wenn die USA und Europa separat betrachtet werden. Damit decken sich die Ergebnisse dieser Untersuchung mit dem Fazit der Analyse von AQR, die festgestellt hat, dass bei Maßzahlen jenseits des KBV die Bewertungsniveaus nicht außerhalb des historischen Normbereiches liegen und eine Überbewertung damit nicht erkennbar ist.

Abb. 1: Bewertung globaler Smart-Beta-Indizes im Verhältnis zur kapitalisierungsgewichteten Benchmark

Alle Werte beziehen sich auf den jeweiligen MSCI World Strategie-Index und sind mit dem kapitalisierungsgewichteten MSCI World Index ins Verhältnis gesetzt, Quellen: Indexanbieter, Absolut Research GmbH, Datenstand: Januar 2017

Zum Ende des ersten Quartals 2017 beträgt das in den, von Absolut Research analysierten, europäischen und US-Smart-Beta-Fonds investierte Kapital 291 Mrd. Euro, aufgeteilt auf 794 Produkte. Binnen eines Jahres konnten die Fonds Netto-Zuflüsse in Höhe von 31 Mrd. Euro erzielen, vor allem in Aktienstrategien (+ 28,4 Mrd. Euro). In Relation zum Gesamtmarkt der europäischen Aktienfonds machen Smart-Beta-Produkte mit einem Anteil von 3,5 % allerdings nach wie vor nur einen geringen Bruchteil aus.

Mit 270 Mrd. Euro ist der Großteil in Aktienprodukten investiert; Anleihen- (12,6 Mrd. Euro), Rohstoff- (7,1 Mrd. Euro) und Mischfonds (1,6 Mrd. Euro) fallen kaum ins Gewicht. Investoren favorisieren dividenden-, fundamental und risikogewichtete Strategien, die zusammen drei Viertel der in Smart-Beta-Fonds investierten Mittel umfassen.

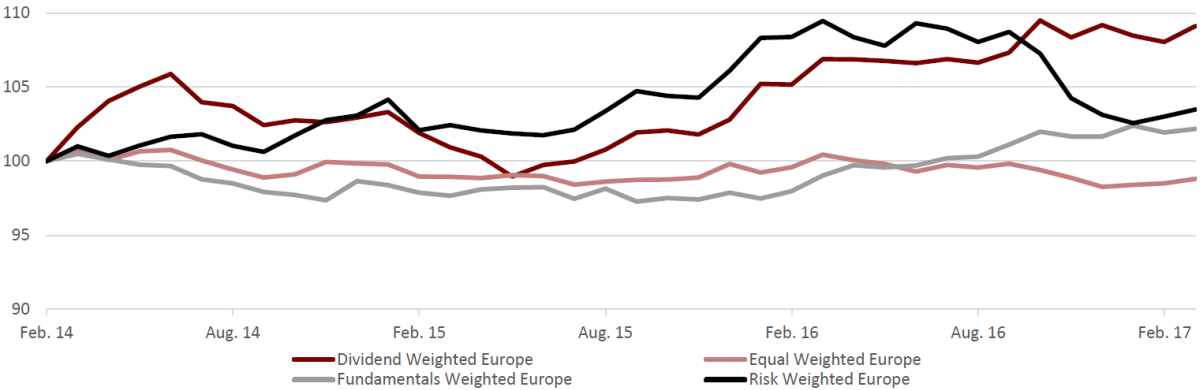

Über die vergangenen drei Jahre konnten sowohl in den USA als auch in Europa dividendengewichtete Strategien die höchste Performance erzielen und ihre jeweilige Benchmark schlagen. In Europa betrug der jährliche Wertzuwachs 10,4 %, in den USA waren es 10,5 %. Mit Ausnahme gleichgewichteter Ansätze lagen in Europa alle Smart-Beta-Strategien über der kapitalisierungsgewichten Marktbenchmark, in den USA dagegen blieben alle anderen Ansätze hinter dem Gesamtmarkt zurück. Ähnlich verhält es sich in den Emerging Markets, wo allerdings im Gegensatz zu Europa und den USA fundamental gewichtete Smart-Beta-Strategien die höchste Performance erzielen konnten.

Abb. 2: Performance von Smart-Beta-Fonds mit Europa-Fokus in Relation zum Stoxx Europe 600

Quellen: Absolut Research GmbH, Indexanbieter, Datenstand März 2017

Dies zeigt einmal mehr, dass Smart-Beta-Strategien nicht automatisch und in jeder Marktphase eine Überrendite erzielen, sondern einzelne Faktoren auch über längere Zeiträume hinter dem Gesamtmarkt zurückbleiben können.

Die Untersuchung der Smart-Beta-Fonds in der Absolut|analyse unterstreicht zudem die Bedeutung einer sorgfältigen Auswahl des Asset Managers: Auch innerhalb der Faktorstrategien gibt es deutliche Performance-Abweichungen, die durch unterschiedliche Faktordefinitionen und Umsetzungsmethoden hervorgerufen werden. Ein Beispiel hierfür sind US-Dividendenstrategien, bei denen über die vergangenen drei Jahre die annualiserten Renditen von -3 % bis +15,8 % reichen. Absolut Research unterstützt institutionelle Investoren bei dieser Selektion mit den monatlich erscheinenden Publikationen Absolut|ranking Smart Beta Equity und Smart Beta Fixed Income & Commodity. Insgesamt umfassen die Absolut|rankings mehr als 11.000 institutionelle Publikumsfonds und ETFs, aufgeteilt in 27 Asset-Klassen und Marktsegmente und mehr als 110 Vergleichsgruppen.