Smart Beta: Analyse alternativ gewichteter Index- und Fondsstrategien

Smart Beta, auch als Strategic Beta, Advanced Beta, Enhanced Beta oder Engineered Beta bezeichnet, umfasst Portfoliokonzepte, die durch alternative Gewichtungsmethoden die Schwächen klassischer marktkapitalisierungsgewichteter Indizes beheben und gezielt Faktorprämien (Factor Investing) vereinnahmen sollen. Im Rahmen der Publikationsreihe Absolut|analyse untersucht Absolut Research solche alternativ gewichteten Index- und Fondskonzepte und zeigt deren Entwicklung und Performance auf. Grundlage für die Analyse sind die von Absolut Research kategorisierten und monatlichen publizierten Analysen von Asset Managern und deren Publikumsfonds im Rahmen des Absolut|ranking – Smart Beta Equity. Aktuell wurden 148 Fonds untersucht.

- Langfristige Outperformance kapitalisierungsgewichteter Benchmarks

- Erfolg der Strategien abhängig von Anlagezeitraum und –region

- Hohes Investoreninteresse sorgt für starkes Wachstum des Segments

- Portfoliorisiko korreliert weiterhin stark mit dem Marktrisiko

Typische alternative Indexansätze lassen sich unterteilen in risikoorientierte Strategien, also risikobasierte oder risikominimierende Gewichtungen, und performance-orientierte Gewichtungsschemata, beispielsweise nach der Höhe der Dividendenrendite oder fundamentalen Unternehmenskennziffern. Ein weiteres häufiges Verfahren ist die Gleichgewichtung der in den Portfolios enthaltenen Titel, was zur Vermeidung einer zu starken Fokussierung auf Large-Cap-Titel führt. Auch Kombinationen von Faktoren werden angewandt, um unterschiedliche Risikoprämien zu vereinnahmen und Diversifikationseffekte zu nutzen. Dabei müssen sich die Investoren bewusst sein, dass die alternative Gewichtung von Indizes auch mit einer abweichenden Gewichtung in Bezug auf Branchen oder Regionen einhergehen kann.

Angesichts der zunehmenden Nachfrage institutioneller Investoren nach Produkten, die den Zugang zu alternativ gewichteten Indizes erlauben, hat sich das Produktspektrum in den letzten Jahren stark vergrößert. Absolut Research trägt dieser Entwicklung Rechnung, indem zukünftig Smart-Beta-Fonds in zwei eigenen Publikationen im Rahmen der Absolut|rankings monatlich analysiert werden. Die Absolut|rankings Smart Beta Equity und Smart Beta Fixed Income & Commodity untersuchen derzeit über 180 institutionelle Publikumsfonds von über 40 Anbietern. Dabei werden sämtliche gängigen Strategieansätze abgebildet und erlauben den Investoren einen besseren Überblick über die vielschichtige Welt der Smart-Beta-Produkte.

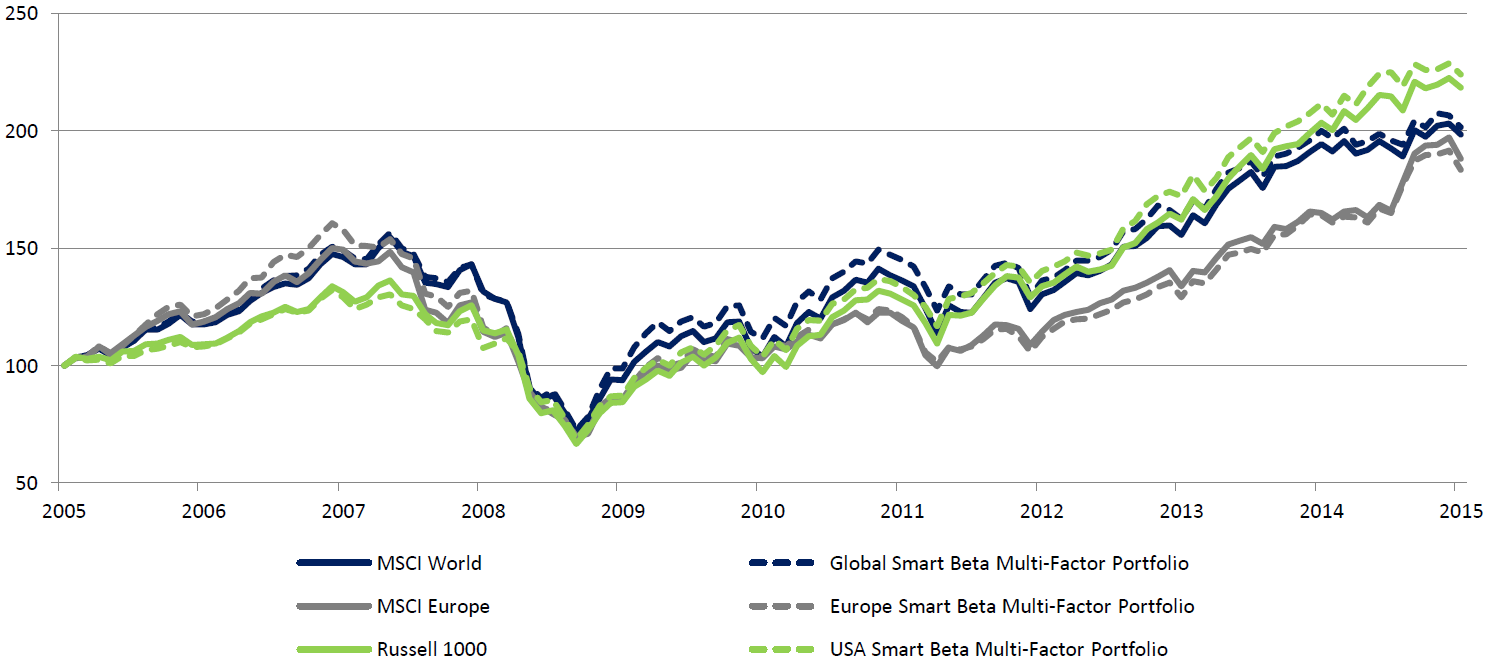

Es zeigt sich, dass der Erfolg von Smart-Beta-Strategien stark vom Beobachtungszeitraum und der Anlageregion abhängt. Über die letzten zehn Jahre konnten Portfolios, die gleichgewichtet die gängigen Smart-Beta-Strategien abbilden, sowohl global als auch in den USA die kapitalisierungsgewichteten Benchmarks absolut und risikoadjustiert outperformen, wie Abbildung 1 zeigt. In Europa dagegen stellt sich die Situation genau entgegengesetzt dar. Allerdings beeinflusst auch die Entwicklung des Gesamtmarktes den Erfolg von Smart-Beta-Ansätzen. Risikooptimierte Strategien spielen ihre Stärken naturgemäß gerade in Schwächephasen des Marktes aus, während sich in der Hausse riskantere Zykliker besser entwickeln und damit Standard-Benchmarks eine bessere Performance bescheren. So haben sowohl die Finanzkrise als auch die nachträgliche Erholung der Weltbörsen gezeigt, dass Smart-Beta Konzepte weder automatisch risikoärmer noch performancestärker sind als klassische Indizes.

1|Entwicklung kapitalisierungs- und alternativ gewichteter Aktienportfolios über zehn Jahre

Werden nur die letzten 36 Monate betrachtet, liegen alle alternativen Portfolios hinter den Benchmarks. Dennoch ist das Interesse der Investoren an alternativ gewichteten Strategien hoch. Binnen fünf Jahren verdreifachte sich die Anzahl der europäischen Produkte und vervierfachte sich das darin verwaltete Vermögen. Laut Morningstar waren per Ende 2014 rund 73 Mrd. Euro in Smart-Beta-Produkten investiert.

Die meisten dieser Fonds sind ETFs oder Indexfonds. Daneben existiert eine Reihe von Produkten, die regel- und modellbasiert arbeiten, jedoch keinen Index replizieren. Smart-Beta-Fonds mit diskretionärem Overlay stellen bislang die Ausnahme dar. Von den 148 Smart-Beta-Publikumsfonds im Aktienbereich, welche Absolut Research derzeit analysiert, sind 42 fundamental gewichtet, jeweils weitere 30 gleich- bzw. risikogewichtet und 27 dividendengewichtet. Die übrigen Produkte umfassen Momentum- oder Multi-Factor-Ansätze. Lediglich ein Drittel der Produkte ist seit mindestens drei Jahren am Markt. Gerade in den letzten Monaten hat sich die Anzahl der verfügbaren Produkte deutlich erhöht.

Die 14 global investierenden Produkte mit einer Historie von über 36 Monaten erzielten in diesem Zeitraum im Mittel eine jährliche Performance von 13,32 %, was rund 1,5 Prozentpunkte hinter dem MSCI World liegt. Gleichzeitig liegt die monatliche Standardabweichung mit 2,8 % über der der kapitalisierungsgewichteten Benchmark. Tendenziell entwickelten sich gleichgewichtete Produkte am stärksten, was sicherlich auch darin begründet liegt, dass Small-Cap-Fonds von der Hausse der Aktienmärkte in den vergangenen Jahren besonders profitiert haben. Weniger erfolgreich waren Dividendenstrategien.