Trends bei Infrastructure Debt

DWS hat in einem Report einen Ausblick auf die Private-Infrastructure-Debt-Märkte gegeben. Dabei werden Risiken und Chancen sowie die Nachhaltigkeitsentwicklung der Asset-Klasse in der derzeitig unsicheren Marktsituation dargestellt.

Private Infrastrukturanleihen haben in den letzten Jahren ein starkes Wachstum erfahren. Dieses kommt vor allem durch die Nachfrage langfristiger Buy-and-Hold-Anleger zustande, die im Niedrigzinsumfeld zunehmend im Segment Credit nach Alternativen zu Staatsanleihen suchen. Investoren ergänzen vermehrt Private Infrastructure Debt Portfolios mit einer Investment Grade (IG) Bewertung um High-Yield-Strategien, da IG-Infrastrukturanleihen geringere Illiquiditätsprämien generierten. Die Spreads für private HY-Infrastrukturanleihen waren höher als bei IG-Anleihen, allerdings bergen sie ein höheres Kreditrisiko, insbesondere in einer Zeit erhöhter makroökonomischer Unsicherheit.

Das Fundraising bei Private Infrastructure Debt betrug von 2019 bis 2020 mehr als 33 Mrd. US-Dollar, unter Ausschluss von Direktinvestitionen. Das ist deutlich höher als das aggregierte Fundraising von 13 Mrd. USD im Zeitraum 2017 bis 2018.

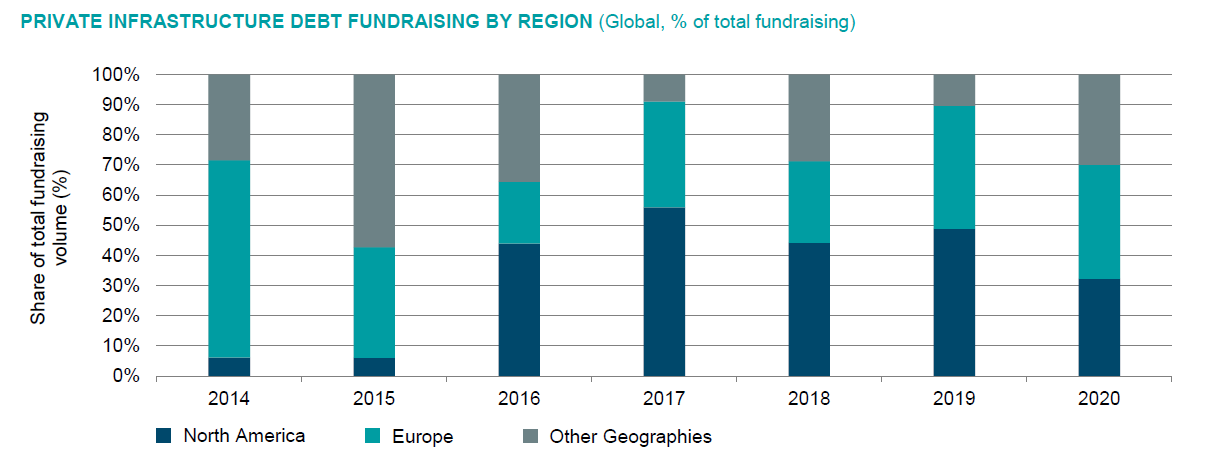

Die nordamerikanischen und europäischen Strategien stellen die größten Märkte für private Infrastrukturanleihen dar. Jedoch kann auch ein langsames aber stetiges Wachstum für Strategien in der APAC-Region festgestellt werden, die sich insbesondere auf erneuerbare Energien konzentrieren. In Europa wurde ein erheblicher Anstieg der Fundraising-Aktivitäten verzeichnet, angetrieben durch das sich ändernde regulatorische Umfeld.

Quelle: DWS (2021)

Auf der Grundlage historischer Daten schätzen die Autoren, dass die Ausfallraten in den kommenden 6 bis 18 Monaten im gesamten Anleihebereich infolge von Covid-19 steigen werden, so auch bei Infrastrukturanleihen. Im Vergleich zu Non-Financial Corporate Debt (NFC) könnten sich Infrastrukturanleihen jedoch als widerstandsfähig erweisen und Ausfallraten mit denen früherer Zyklen vergleichbar sein. Auch wenn das erwartete Niedrigzinsumfeld das Kreditrisiko mindert und die Zahlungsfähigkeit unterstützt, könnte das Ausfallrisiko steigen, wenn Cashflows und Erträge nicht zu den Trends vor der Pandemie zurückkehren, bevor die fiskal- und geldpolitischen Maßnahmen zurückgenommen werden.

Quelle: DWS (2021)

Mit dem Absolut|private bringt Absolut Research Transparenz in den Bereich institutioneller Private-Market-Produkte. Absolut|private ist zugleich Fachpublikation und unabhängige Informationsplattform, die im Primär- und Sekundärmarkt zur Zeichnung offene Produkte aus den Bereichen Real Estate, Infrastructure, Private Equity und Private Debt listet.