Investments in technologische Megatrends

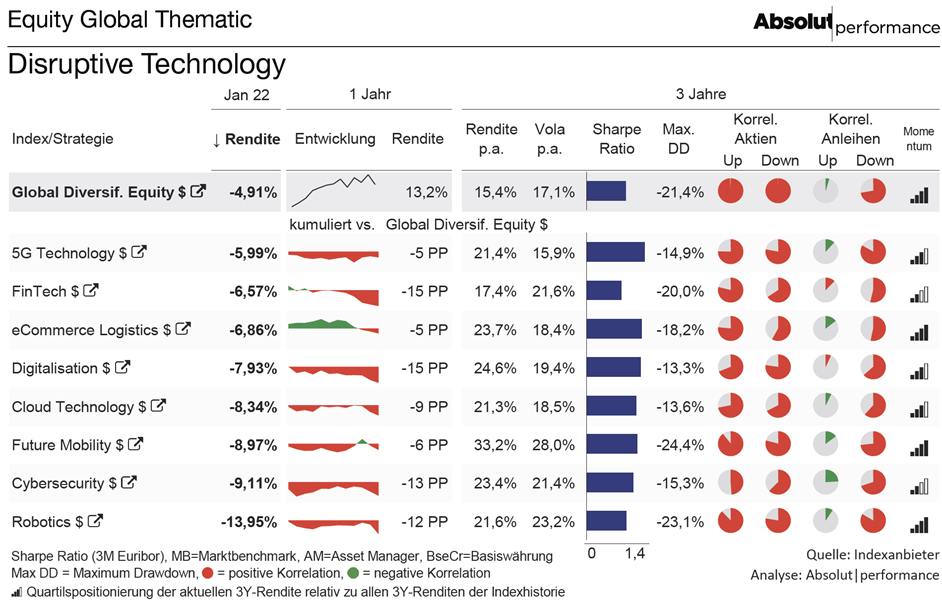

Aktien im Bereich technologischer Megatrends konnten in den vergangenen drei Jahren eine Überrendite zum Gesamtmarkt erwirtschaften. Besonders stark entwickelte sich der Sektor Future Mobility, der einen Wertgewinn von 33,2 % p.a. verzeichnete, während der MSCI ACWI Index im gleichen Zeitraum um lediglich 15,4 % p.a. zulegen konnte (in US-Dollar). Die höhere Rendite ging allerdings zumeist mit höherer Volatilität einher. Auf Sicht von zwölf Monaten blieben die Trendthemen dagegen hinter dem breiten Markt zurück.

Der Absolut|performance analysiert alle Asset-Klassen und Investmentstrategien für institutionelle Investoren und zeigt einzigartige Rendite-Risiko-Vergleiche und innovative Grafiken. Abonnenten des Absolut|performance finden weitere Informationen in der aktuellen Ausgabe ab Seite 82.